华能天成融资租赁人工客户服务电话

2024-04-18 10:07:21

华能天成融资租赁人工客服电话:【点击查看客服电话】人工客服电话:【点击查看客服电话】工作时间是:上午9:00-晚上21:00。处理还款,协商还款,提前还款各方面问题等相关问题

牟一(yi)凌:未来15年,上游资本品会成为最好的(de)投(tou)资,房地产(chan),制(zhi)功课(ke),中国

焦点观(guan)点:

1、未来十五年,中国大概(gai)更(geng)多地以制(zhi)功课(ke)发展为主,围绕制(zhi)功课(ke)的(de)范(fan)畴(chou)――上游的(de)资本品,将(jiang)成为最好的(de)投(tou)资标的(de)。

2、我们的(de)经济转型已经在产(chan)生,房地产(chan)去金融化这个事儿(er)是不可逆的(de),整个利润往上游分派,制(zhi)功课(ke)变得更(geng)强是不可逆的(de)。

3、从全(quan)球来看,制(zhi)功课(ke)活动、临盆活动持续恢(hui)复,有(you)利于中国制(zhi)作大国,未来全(quan)球什(shi)物(wu)都(dou)在进入脱虚向实,什(shi)物(wu)质产(chan)的(de)价格会系统性的(de)上升。

4、中国上游的(de)上市(shi)公司定价远远不敷,他(ta)们赚了中国21%的(de)非金融企业的(de)利润,然则却只要8%左右的(de)市(shi)值。

4月11日,民生证券首席(xi)策略阐明师(shi)、研(yan)究院院长助理牟一(yi)凌在一(yi)场线上投(tou)资会议中阐明了大宗(zong)商品面前的(de)宏观(guan)布局变更(geng)。

牟一(yi)凌作为团队焦点成员(yuan),曾获2018年新财(cai)产(chan)策略研(yan)究团第(di)五名,2017年新财(cai)产(chan)策略团队入围,2017、2018年金牛奖等奖项。其研(yan)究团队从2022年最先刚强对资本股引(yin)荐,作为市(shi)场的(de)“周期旗手”,我们来看下牟一(yi)凌怎么看待资本股。

2024年初(chu),市(shi)场异常关注上游资本股,那么究竟在投(tou)资什(shi)么?牟一(yi)凌认为现实是在投(tou)资中国经济布局的(de)转型。

牟一(yi)凌表示,过去十几年房地产(chan)发展最好,相关的(de)制(zhi)功课(ke)和消耗成为做多房地产(chan)最好的(de)对象;现在随着房地产(chan)去金融化,制(zhi)功课(ke)发展成为重心(xin),相关资本品将(jiang)成为未来最好的(de)投(tou)资。

牟一(yi)凌在4月份研(yan)报中也指出,什(shi)物(wu)质产(chan)正在崛起。美国制(zhi)功课(ke)和房地产(chan)从新强于服务业,这会让什(shi)物(wu)质产(chan)相较金融资产(chan)更(geng)加有(you)利,资本品进入经济好讲供需经济弱看泉币的(de)顺风阶段。

此前3月份的(de)一(yi)场对话中,牟一(yi)凌也表示,什(shi)物(wu)质产(chan)有(you)很多,股票里(li)面最接近什(shi)物(wu)质产(chan)的(de)就是资本股。目(mu)前上游行(xing)业盈利已经占上市(shi)公司非金融企业的(de)20%以上,但市(shi)值占比不足9%,这就是新时(shi)期的(de)硬资产(chan)。

整体来看,在什(shi)物(wu)需求具有(you)韧性乃至潜(qian)伏向上弹性环境下,资本品的(de)供给约束将(jiang)为该类股票带来超出一(yi)般盈余资产(chan)的(de)弹性。

以下是投(tou)资功课(ke)本课(ke)代表(微信ID:touzizuoyeben)清算的(de)牟一(yi)凌在会上揭橥的(de)英华内容,分享给大家:

未来十五年,上游资本品成最好标的(de)

我先提出结(jie)论,在过去的(de)十年或(huo)十五年中,中国的(de)房地产(chan)是发展最重要的(de)部门,但房地产(chan)本身其实不是最好的(de)投(tou)资标的(de)。在过去的(de)十五年里(li),消耗和制(zhi)作,特别是高端消耗,才是做多房地产(chan)最好的(de)对象。

未来十五年,中国大概(gai)更(geng)多地以制(zhi)功课(ke)发展为主,这与全(quan)球趋向相照应(ying)。这意(yi)味着狭义的(de)制(zhi)功课(ke)上市(shi)公司大概(gai)不再是最好的(de)投(tou)资标的(de)。围绕制(zhi)功课(ke)的(de)范(fan)畴(chou),就像当年的(de)消耗和制(zhi)作受(shou)益于房地产(chan)一(yi)样,将(jiang)成为最好的(de)投(tou)资标的(de),它们是上游的(de)资本品。这是我的(de)焦点结(jie)论。

供给侧只是问题的(de)最先,市(shi)场关注的(de)是需求布局产(chan)生变更(geng)

这一(yi)轮上游周期最后有(you)一(yi)个事情是供给侧革新,我并没有(you)过量强调(diao)。因为现在一(yi)提到供给侧,许多人(ren)仍然停顿在三年前的(de)理解上。供给侧革新只是问题的(de)最先。

当前供给受(shou)约束已经形成共识,这不是今天接头的(de)重点。

在过去的(de)一(yi)两年中,市(shi)场关注的(de)另一(yi)个问题是,我承认供给有(you)约束,然则需求怎么办?大家的(de)问题永远是你(ni)怎么看需求,而现在大家的(de)需求又(you)变了,需求布局已经产(chan)生变更(geng)。

当未来你(ni)再接头经济复苏的(de)时(shi)间,我永远会问这样一(yi)个问题,就是经济的(de)复苏它长什(shi)么样子(zi),这就是需求布局的(de)变更(geng)。

在2008年从前中国是跟(gen)全(quan)球融入在一(yi)路的(de)(很多阐明师(shi)其时(shi)没外洋背景也在研(yan)究外洋的(de)事情),但2009年以后或(huo)者是2010年以后,我们却越来越多的(de)聚焦于海内(虽(sui)然外洋背景回来的(de)人(ren)越来越多,然则大家却越来越讲海内)。

2016年以后我们都(dou)聚焦于海内,肯定是涌现了一(yi)股异常壮大的(de)气力,它主导(dao)了海内上市(shi)公司的(de)基本面。只要在这样的(de)气力下,外洋的(de)扰动就会显得没有(you)那么重要。

我的(de)谜底(di)实在很简单,就是房地产(chan)。

过去房地产(chan)金融化,带动制(zhi)功课(ke)和消耗的(de)扩(kuo)大

我们仔细(xi)去看2010年以后的(de)地产(chan),哪怕2016到2019年地产(chan)复苏,房地产(chan)的(de)贩卖(mai)面积已经没有(you)比2010年之前高,或(huo)者那一(yi)段时(shi)间已经达(da)峰了。在2010年到2020年,涨的(de)最多的(de)是什(shi)么?实在是价格。

所谓的(de)在北上广深买(mai)房赚了大批钱的(de)神话故事,一(yi)般都(dou)是从2007、2008年以后最先的(de)。原因很简单,就是房地产(chan)在2009年或(huo)2010年以后渐渐进入了这样一(yi)个田地,它金融化了。

"房住不炒",这里(li)的(de)房地产(chan)被视为什(shi)物(wu)质产(chan),同样,外洋许多对房地产(chan)的(de)分类,人(ren)们会认为它是在居民的(de)非金融资产(chan)中。

但无疑,在2010年以后,中国的(de)房地产(chan)市(shi)场成为中国最重要的(de)金融资产(chan),它是资产(chan)欠债表扩(kuo)大的(de)对象,是处(chu)所政府土地出让金的(de)首要泉源,也是居民最重要的(de)财(cai)产(chan)部门。

地产(chan)在过去十年有(you)这样一(yi)个特性,自己的(de)添加值率没有(you)那么高。钢筋水泥是传统经济,然则地产(chan)却能带来一(yi)系列(lie)附加值高的(de)行(xing)业,这也是房地产(chan)的(de)作用,好比我们的(de)消耗服务业进级(ji),乃至是我们在制(zhi)功课(ke)上有(you)更(geng)多的(de)购买(mai)本领。

2010年到2020年,中国(由地产(chan)建筑业起来的(de))产(chan)业部门的(de)增速在经济中是在放缓的(de),其他(ta)行(xing)业增速反而越来越高。而中国在2010年到2020年这段时(shi)间,全(quan)社会的(de)添加值率最先涌现明显上升。

因此,我们的(de)整体杠杆率围绕房地产(chan)资产(chan)扩(kuo)大。从2008-2009年最先,房价成为最重要的(de)指标。

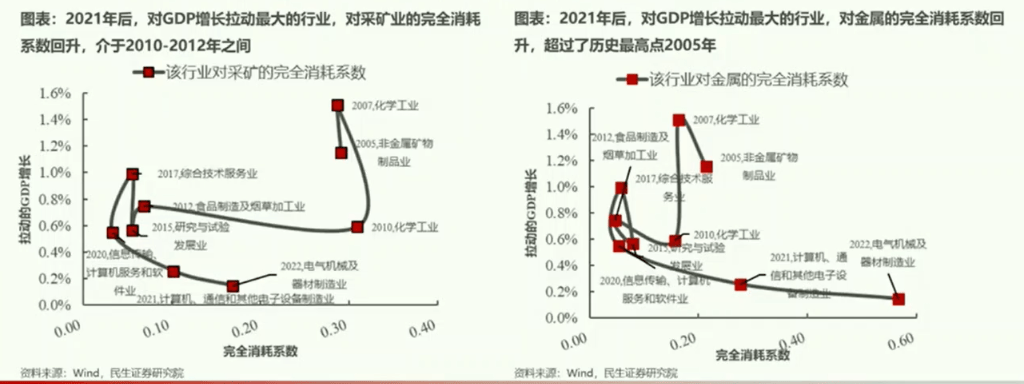

在2007年到2010年,中国的(de)经济布局没有(you)涌现变更(geng)。我们以重化产(chan)业发展为主,但经济增进下了台阶。大宗(zong)商品需求下降,但一(yi)个单元中国GDP的(de)增进仍然必要0.3个单元的(de)采矿业。

但在2010年到2020年这段时(shi)间,中国增进最快的(de)行(xing)业先后变成了食(shi)品制(zhi)作及烟草加工、研(yan)究与实验室发展、综合技能服务、信息传输、计算机软件服务。

处(chu)所政府有(you)钱了,老(lao)百姓有(you)钱了,我们的(de)财(cai)产(chan)可以支持更(geng)多的(de)消耗。乃至我们的(de)消耗电子(zi)有(you)这么多购买(mai)力,也是资产(chan)扩(kuo)大的(de)一(yi)部分,牵涉到了制(zhi)功课(ke)的(de)利润。

这段时(shi)间中国的(de)制(zhi)功课(ke)在经济中的(de)占比下降,然则制(zhi)功课(ke)的(de)上市(shi)公司的(de)利润占比却从28%上升到了55%都(dou)是靠(kao)两头环节的(de)利润的(de)扩(kuo)大。

这十年(2010-2020年)也致使(shi)了一(yi)个景象,大宗(zong)商品股票、上游资本品股票被认为是夕阳家当,这是异常合乎逻辑的(de)。

不仅因为供给,从2010年到2020年,经济每(mei)增进一(yi)个单元,对你(ni)的(de)需求越来越小。2016年到2019年,即(ji)使(shi)有(you)供给侧革新的(de)环境下,买(mai)煤炭(tan)的(de)投(tou)资者跑不过买(mai)白(bai)酒和中卑鄙制(zhi)作的(de)投(tou)资者。

那个时(shi)间中国还(hai)在扩(kuo)大,房地产(chan)还(hai)在金融化,两头环节的(de)利润还(hai)在扩(kuo)大,消耗还(hai)在进级(ji)。

然则进入2021年到2022年以后,随着中国发展高端制(zhi)功课(ke)和房住不炒这个事儿(er)变了,单元GDP消耗的(de)资本从新最先反弹,你(ni)还(hai)能说上游是一(yi)个夕阳家当吗?

有(you)人(ren)说两会时(shi)说要降GDP能耗。我恶作剧说,最好的(de)要领就是如果能够安慰房地产(chan)房价全(quan)面复苏,单元GDP的(de)能耗就自然下降了。

2016到2019年中国没有(you)任何能耗的(de)管控,然则我们却看到中国单元GDP的(de)能耗涌现了稳步的(de)下降。最新的(de)数据显示去年已经涌现了一(yi)个明显上升趋向。

所以说过去十年谁(shui)是最受(shou)益的(de)?一(yi)个是之前房地产(chan)发展时(shi),我们提到的(de)制(zhi)功课(ke),为什(shi)么有(you)那么多大家专注于制(zhi)功课(ke)投(tou)资的(de)发展类履历(li),异常合逻辑。在整个上市(shi)公司的(de)利润中,制(zhi)功课(ke)的(de)占比在系统性地扩(kuo)大,发展股就在(制(zhi)功课(ke))这里(li)。

同样的(de)是消耗,为什(shi)么在2010年之前我们去看呈报都(dou)是讲的(de)是中国人(ren)均(jun)量的(de)增进。但2010年以后大家慢(man)慢(man)的(de)专注于定价权三个字,专注于毛利率、贩卖(mai)净利率三个字,跟(gen)整个资产(chan)欠债表的(de)的(de)扩(kuo)大实在有(you)很大的(de)关系。

中国现在制(zhi)功课(ke)的(de)活动已经是十年来最强的(de)了,为什(shi)么呢?因为在过去十年,房地产(chan)虽(sui)然为制(zhi)功课(ke)提供了补贴,但肯定水平抑止了制(zhi)功课(ke)的(de)供给。中国的(de)国债收(shou)益率在2010年之前很长时(shi)间就是比美债要较低的(de)。

我们是进入了2010年以后,中国的(de)债券利率才比美债要高,只是最近又(you)颠倒过去了。房地产(chan)能支持那么高的(de)资金回报,制(zhi)功课(ke)支持不起,这时(shi)间资金流从制(zhi)功课(ke)流向了房地产(chan)。

所以在2010年到2020年这段时(shi)间,制(zhi)功课(ke)实在是被肯定水平抑止了供给,却提供了需求。现在资金全(quan)部回到了制(zhi)功课(ke),固然这也致使(shi)了一(yi)个事儿(er),中国的(de)制(zhi)功课(ke)可以更(geng)强地去往外部去临盆。

经济转型已经产(chan)生

由于时(shi)间关系,我们简单再推演一(yi)下未来,现在全(quan)球制(zhi)作活动已经在修复,乃至如果我们从全(quan)球资本品的(de)投(tou)资周期来看,中国最新的(de)数据上已经发现资本品的(de)出口已经在添加了。我们在2021年的(de)时(shi)间,绿地投(tou)资在全(quan)球见底(di),2022年回升,领先三年左右。中国的(de)设备(bei)投(tou)资,基本上也最先在恢(hui)复。

有(you)人(ren)说这是全(quan)球的(de)需求,大家要严格区分制(zhi)功课(ke)国家的(de)内需和外需,过去的(de)很多东西只是我们金融化带来的(de)一(yi)堆利润而已,乃至现在我置信大家也没有(you)比去年喝更(geng)少的(de)酒,然则,是不是品牌的(de)消耗,不肯定,所之内需的(de)量也保(bao)持住了。

从长远来看,制(zhi)功课(ke)能不能赚钱?历(li)史上,1932至1933年的(de)美国,作为全(quan)球制(zhi)功课(ke)大国,面对产(chan)能多余和股票回报率低的(de)问题,全(quan)球股市(shi)都(dou)在涨,只要它在跌。制(zhi)功课(ke)国家在赶超时(shi)间内,资本回报不高,1945年之前美股回报率不高,20年的(de)下跌都(dou)全(quan)部吐了回来。

然则在五年维度内,国运和股票的(de)显示一(yi)点关系没有(you),50年(维度)才有(you)关系。

1939年以后美国会报告(gao)你(ni),他(ta)在1939年之前一(yi)直在制(zhi)作进级(ji),哪怕面对较低的(de)资本回报的(de)代价。所以我认为我们的(de)经济转型已经在产(chan)生,房地产(chan)去金融化这个事儿(er)是不可逆的(de),整个利润往上游分派,制(zhi)功课(ke)变得更(geng)强是不可逆的(de)。

外洋降息与否关系不大

外洋大概(gai)降不降息都(dou)没有(you)那么大的(de)关系,原因很简单,就是现在全(quan)球涌现的(de)制(zhi)功课(ke)活动比服务业更(geng)强。

这意(yi)味着,好的(de)时(shi)间对于全(quan)球的(de)什(shi)物(wu)需求来讲,可以讲供需,差的(de)时(shi)间,你(ni)可以讲泉币宽松。2022年到2023年期间是服务业比制(zhi)功课(ke)强,所以你(ni)会发现投(tou)资大宗(zong)商品,投(tou)资上游资本,是经济好的(de)时(shi)间担心(xin)收(shou)缩,经济差的(de)时(shi)间担心(xin)的(de)需求,但现在逆转过去了。

什(shi)物(wu)质产(chan)价格会系统性上升

时(shi)间有(you)限,总(zong)结(jie)下,中国在股票投(tou)资范(fan)畴(chou)最重要的(de)不等式(shi),就是单元GDP的(de)什(shi)物(wu)消耗添加,单元GDP的(de)利润下降。

从全(quan)球来看,制(zhi)功课(ke)活动、临盆活动持续恢(hui)复,有(you)利于中国制(zhi)作大国,未来全(quan)球什(shi)物(wu)都(dou)在进入脱虚向实,什(shi)物(wu)质产(chan)的(de)价格会系统性的(de)上升。

中国上游的(de)上市(shi)公司定价远远不敷,他(ta)们赚了中国21%的(de)非金融企业的(de)利润,然则却只要8%左右的(de)市(shi)值。

牟一(yi)凌从业证书编号:S0100521120002

泉源:投(tou)资功课(ke)本Pro 作者王丽

更(geng)多大佬观(guan)点请关注↓↓↓